بانکداریدیجیتال

بانکداریدیجیتال شامل دیجیتالی کردن کلیه برنامهها و فعالیتهای انجامشده توسط بانکها و مؤسسات مالی و مشتریان آنها میشود و معماری و فرآیند بانک کلاً تغییر میکند.

بانکداریدیجیتال اغلب با بانکداری تلفن همراه و بانکداری آنلاین اشتباه گرفته میشود. در بیشتر موارد، بانکداری آنلاین و بانکداری دیجیتال مترادف هستند؛ اما بانکداری آنلاین محدودتر تعریف میشود. بانکداری آنلاین عمدتاً بر روی سپردههای راه دور، انتقال پول، پرداخت قبض و مدیریت آنلاین حسابها تمرکز میکند.

در واقع بانکداریدیجیتالی به عنوان یک مدل کسبوکار بر روی استراتژی، ساختار سازمانی و فرهنگسازمانی بانک تأثیرگذار میباشد. این در حالی است که بانکداری آنلاین صرفاً بر روی دیجیتالی کردن جنبههای اصلی بانکداری تمرکز دارد.

در مهاجرت به بانکداری دیجیتال، مدیریت تحول بسیار حائز اهمیت است. در بحث مدیریت تحول، مدیرعامل، هیات مدیره و مدیران کسبوکار باید الگوی ذهنی خود را نسبت به بانکداری تغییر دهند.

بانکداریدیجیتال واقعی را میتوان با دو عامل کلیدی و متمایز تعریف کرد:

۱. تجربهٔ مشتری Customer Experience یا user experience:

مشتری محوری، پایه و اساس بانکداری دیجیتال است. در بحث مشتری محوری، آگاهی از تجربه مشتریان ضرورت دارد. با مراجعه مشتری، بانک باید از سایر فعالیتها و تراکنشهای قبلی وی اطلاع داشته باشد و بر اساس آن به مشتری با مشخصات منحصربهفرد خود پیشنهادات مناسب ارائه دهد. برای مثال برای یک پزشک یک خدمت خاص و برای یک تاجر یک نوع ضمانتنامه خاص معرفی کند که این به معنی شخصی سازی خدمت برای مشتری میباشد.

در اکثر مؤسسات مالی، درگاههای ارتباطی به صورت سیستمهای مجزا از یکدیگر طراحی شدهاند و همگی به سیستمهای Back Office بانک متصل هستند.

۲. تجربه اجرا Execution Experience:

تجربه اجرا به یک معماری پلتفرم دیجیتال end to end نیاز دارد.

یک روش ساده برای خلاصه کردن آنچه که یک بانک دیجیتال برای ارائه به یک مشتری نیاز دارد فرمول زیر است:

A + B + C = D

D = Digital banking بانکداری دیجیتال

A = Anytime, anyplace, any channel: هر زمان، هرکجا، هر کانال

B = Better banking: یعنی بانکی بهتر و فراتر از خدمات بانکی سنتی، استفاده از دادههای مشتریان برای تبدیل شدن به یک مشاور مجازی، کمک به مشتریان برای تصمیمگیریهای مالی و تجاری بهتر

C = Contextual: خدمات، ارتباطات، پاداشها و محصولاتی که برای برآوردن انتظارات مشتریان ارائه میشود، باید توسط تجزیه و تحلیل دادهها هدایت شوند و برای هر مشتری شخصی سازی شوند.

ده ضرورت حیاتی برای بانکهای دیجیتال

- بانکداری در هر زمان، هر جا و هر دستگاه (Omni Channel)

- تجزیه و تحلیل مشتری به صورت متمرکز و شخصی سازی شده

- مشتری محوری

- تحقق فوری

- توسعهپذیر با در نظر گرفتن قدرت بانکداری باز

- صرفهجویی در هزینه و ریسک عملیاتی پایین

- همیشه بهروز بودن تکنولوژی

- زمان سریع برای ارائه محصولات جدید و ارائه به بازار

- مقیاسپذیر

- فعالیت در فضای Cloud

-

مرداد- ۱۴۰۰ -۱۲ مرداد

کمک به مشتریان بانکداری دیجیتال از طریق قیف پشتیبانی

«بانکها چگونه میتوانند در زمان برچیده شدن کلیه شعب بانکی، به مشتریان کمک کنند»؟ آیا این کار غیرممکن به نظر…

بیشتر بخوانید » -

۱۲ مرداد

نیاز پول دیجیتال به نظارت بینالمللی

براساس مقالهای که در صندوق بینالمللی پول منتشر شد، صندوق بینالمللی پول باید منابع خود را افزایش دهد تا به…

بیشتر بخوانید » -

۱۰ مرداد

نگاهی آماری به عملکرد بانک ملی ایران در حوزه بانکداری دیجیتال

وزیر امور اقتصادی و دارایی به تازگی با اهدای لوحی به مدیرعامل بانک ملی ایران، اعلام کرد که این بانک…

بیشتر بخوانید » -

۱۰ مرداد

ایران به جرگه دارندگان ارز دیجیتال میپیوندد؛ نسل جدید پول از راه می رسد، ریال دیجیتال چیست؟

ارز دیجیتال ملی ایران حالا با توجه به اتمام بررسی پروژه توسط بانک مرکزی امکان انتشار و رونمایی دارد اما…

بیشتر بخوانید » -

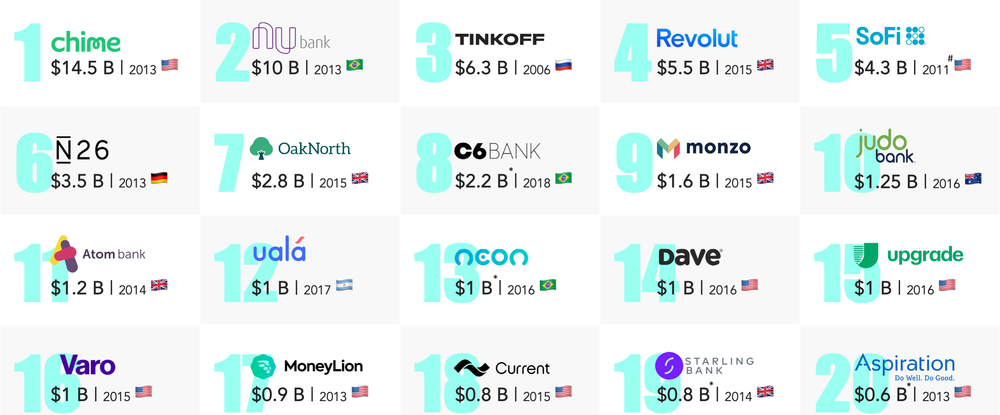

۱۰ مرداد

آشنایی با ۲۰ نئوبانک برتر دنیا

در این مطلب ۲۰ نئوبانک برتر دنیا در سال ۲۰۲۰ معرفی شدهاند. این لیست شامل ۲۰ شرکت مستقل بانکداری دیجیتال…

بیشتر بخوانید » -

۶ مرداد

کاهش زیان بانک دیجیتال استارلینگ انگلیس

بانک دیجیتال استارلینگ انگلیس گزارش داد در ۱۶ ماه منتهی به مارس ۲۰۲۱ با توجه به افزایش وامدهی این بانک،…

بیشتر بخوانید » -

۵ مرداد

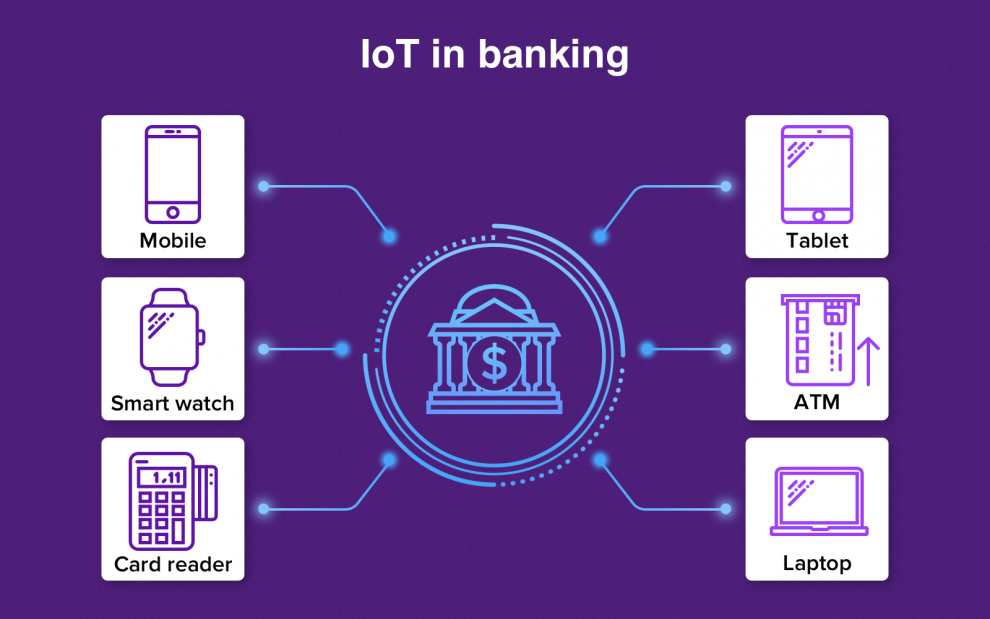

چرا بانک ها به بانکداری اشیا (IoT) نیاز دارند؟

اسمهان حکاک – پژوهشگر حوزه تحول دیجیتال اینترنت اشیا قبلاً محدود به وظایفی مانند اندازه گیری ضربان قلب بود اما اکنون…

بیشتر بخوانید » -

۴ مرداد

نئوبانک چیست و چه خدماتی ارائه میدهند؟

بانکداری سنتی تصویر ساختمانهای آجری، دستگاههای خودپرداز و کاغذبازی را در ذهن شما تداعی میکند. اما استارتآپهای جدید فینتکی که…

بیشتر بخوانید » -

۳ مرداد

راهاندازی سامانه سفته و برات الکترونیک

سامانه سفته و برات الکترونیکی در چارچوب پروژه خزانهداری الکترونیک با هدف فراهمآوردن ابزار لازم برای ارائه خدمات الکترونیک در…

بیشتر بخوانید » -

۲ مرداد

سیر تحول فناوری اطلاعات در صنعت بانکداری

صنعت بانکداری جهان در چند دهه اخیر چهار مرحله مهم را در حوزه فناوری اطلاعات سپری کرده است که باعث…

بیشتر بخوانید »