ارزش تحول دیجیتال؛ با بررسی بانکداری

اریک لامار، شیتال چدا، مارتی ریبا، وینسنت جنست و احمد نظام

تا زمانی که رهبران کسب و کار از ارزش تحول دیجیتال قانع نشوند بعید است تغییرات سخت و اساسی را که برای موفقیتشان لازم است، انجام دهند.

به گزارش اقتصاد دیجیتال به نقل از هاورادبیزینس ریویو؛ عبارت “پول رو نشونم بده!” که توسط کوبا گودینگ جونیور در نقش راد تیدول در فیلم جری مکگوایر ادا شده، به یک اصطلاح رایج در فرهنگ عامه تبدیل شد. او در آن صحنه نه تنها نگرانی خودش را در مورد بستن قرارداد با یک مدیر برنامه ورزشی (با بازی تام کروز) مطرح میکرد، بلکه وفاداری کروز را نیز زیر سوال میبرد.

مدیران کسب و کار، سهامداران و اعضای هیئت مدیره نیز به طور فزایندهای همین حرف را (البته با عبارات متفاوت) در مورد تحول دیجیتال و هوش مصنوعی شرکتهایشان میزنند. در حالی که ۸۹ درصد از شرکتهای بزرگ جهان در حال انجام تحول دیجیتال و هوش مصنوعی هستند، تنها ۳۱ درصد از افزایش درآمد مورد انتظار و ۲۵ درصد از صرفهجویی در هزینههای پیشبینیشده را از این تلاشها به دست آوردهاند.

بیشتر بخوانیم: نقش رایانش ابری در تحول دیجیتال

این سابقه عملکرد، سوالات سختی را مطرح میکند: آیا همه این تلاشهای دیجیتال ارزشش را دارد؟ آیا واقعا نیاز دارم پیشرو صنعت خود باشم یا اینکه یک پیرو سریع باشم، استراتژی هوشمندانهتری است؟ آیا میتوانم قابلیتهای دیجیتال و هوش مصنوعی ایجاد کنم که به من یک مزیت رقابتی پایدار بدهد، یا این فقط هزینهای است که باید برای انجام کسب و کار در عصر حاضر پرداخت کرد؟

تا زمانی که رهبران کسب و کار از ارزش این تحول دیجیتال قانع نشوند و اطمینان نداشته باشند که چگونه میتوانند به آن دست یابند، بعید است تغییرات سخت و اساسی را که برای بهبود نرخ موفقیتشان لازم است، انجام دهند. همانطور که در کتاب « چگونه در عصر دیجیتال و هوش مصنوعی از رقبا پیشی بگیریم» استدلال کردهایم. اما با استفاده از دادههای اختصاصی، ما به تازگی کشف کردهایم که چگونه و در کجا تحولات دیجیتال ارزش ایجاد میکنند – و اینکه کسب و کارها چه کاری میتوانند برای شکست دادن رقبا انجام دهند.

شواهد ملموس، ارزش واقعی

شواهد محکمی که مستقیماً تحول دیجیتال و هوش مصنوعی را به بهبود شاخصهای کلیدی عملکرد عملیاتی (KPIs) و عملکرد مالی مرتبط کند، کمیاب است.

برای رفع این مشکل، به سراغ بانکداری رفتیم، بخشی که سابقه کافی در زمینه تحولات دیجیتال برای ارائه یافتههای معنادار دارد و در آن ما صاحب مجموعهای منحصربهفرد از دادههای طولی هستیم.

ابتدا از معیار Finalta مکینزی استفاده کردیم که عملکرد ۸۰ بانک جهانی را از سال ۲۰۱۸ تا ۲۰۲۲ بر اساس مجموعهای از ۵۰ معیار عادیسازیشده مانند پذیرش دیجیتال/موبایل، فروش دیجیتال بر اساس محصول بانکی، تعداد افراد در مراکز تماس و تعداد شعب ردیابی میکرد. سپس عملکرد را در دو معیار مجزا کردیم: درصد پذیرش موبایل توسط پایگاه مشتری و درصد فروش ایجاد شده در کانالهای دیجیتال. این دو معیار به طور گسترده در صنعت به عنوان شاخصهای کلیدی یک مدل بانکداری خردهفروشی دیجیتال شناخته میشوند.

در مرحله بعد، این دادهها را با تجزیه و تحلیل عملکرد شرکتهای مکینزی ترکیب کردیم تا ببینیم بانکها در نهایت در مقابل معیارهای مالی (مانند بازده کل سهام، رشد، هزینهها) چگونه عمل میکنند. سپس ارزیابی کور (یعنی هویت بانکها پنهان بود) از بلوغ قابلیتهای دیجیتال و هوش مصنوعی بانکهای پیشرو و عقبمانده انجام دادیم.

یافتهها قابل توجه بودهاند: رهبران دیجیتال نسبت به عقبماندگان، ارزش سهامدار بسیار بیشتری ایجاد میکنند. بین سالهای ۲۰۱۸ تا ۲۰۲۲، رهبران دیجیتال به بازده کل سهامدار سالانهی ۸.۱ درصد در مقابل ۴.۹ درصد برای عقبماندگان دست یافتند. همچنین، بازده روی حقوق صاحبان سهام مشهود (ROTE) رهبران نیز به طور قابل توجهی بهتر بود و از ۱۵.۵ درصد در سال ۲۰۱۸ به ۱۹.۳ درصد در سال ۲۰۲۲ رسید، در حالی که برای عقبماندگان این رشد از ۱۳.۶ درصد به ۱۵.۳ درصد، بسیار کمتر بود.

بیشتر بخوانیم: مدیران ارشد فناوری (CIO) چگونه هوش مصنوعی مولد در سازمانها را هدایت میکنند

این عملکرد مالی بهتر، نتیجهی موفقیت رهبران در افزایش درآمد و کنترل بهتر رشد هزینهها است. بین سالهای ۲۰۱۸ تا ۲۰۲۲، رهبران دیجیتال پایگاه مشتری فعال خود را ۰.۵ درصد و درآمد خرده فروشی خود را ۰.۸ درصد در سال افزایش دادهاند، در حالی که عقبماندگان دیجیتال هیچ رشدی در پایگاه مشتری فعال خود و کاهش ۱.۴ درصدی در سال در درآمد خرده فروشی را تجربه کردهاند. در همین دوره، هزینههای عملیاتی رهبران با ۱.۳ درصد در سال افزایش یافته، در حالی که این رقم برای عقبماندگان تقریباً دو برابر (۲.۳ درصد در سال) بوده است. بنابراین، رهبران چگونه توانستهاند به طور آشکار از رقبا پیشی بگیرند؟

ایجاد ارزشی که به سختی قابل کپی است

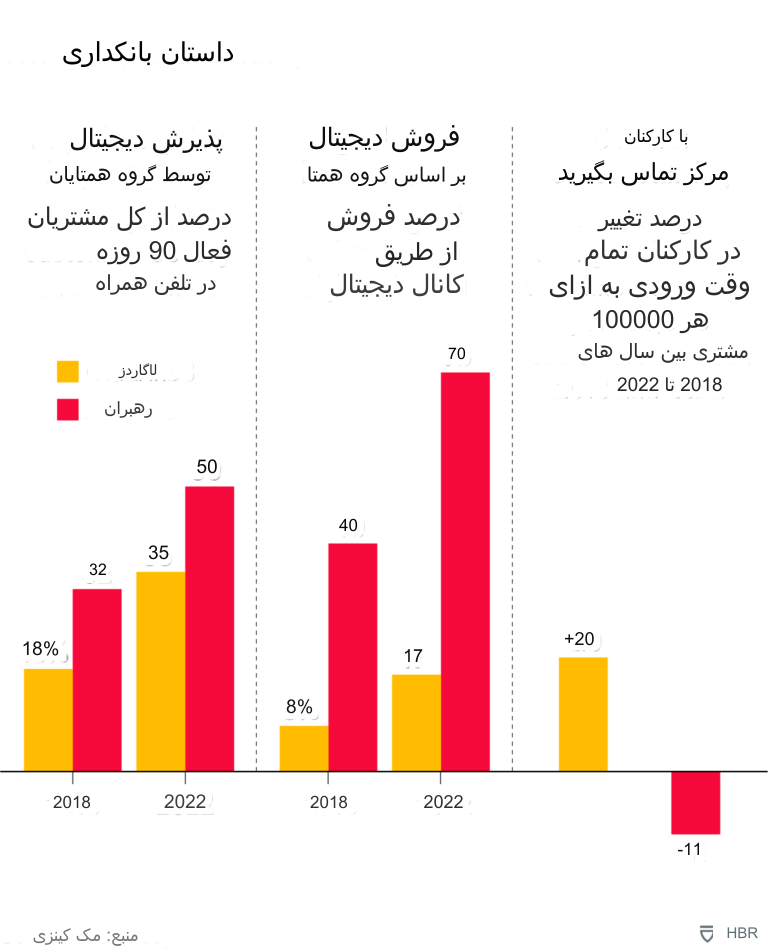

ارزش از کجا نشأت می گیرد؟ بیایید زیر “سرپوش دیجیتال” را نگاه کنیم. هم رهبران دیجیتال و هم عقبماندگان، با نرخی مشابه در حال افزایش استفاده از اپلیکیشن موبایل خود هستند، به طوری که شکاف ۱۴ تا ۱۵ درصدی بین آنها در طول زمان ثابت باقی می ماند. (نمودار پایین را ببینید.) این جای تعجب ندارد. به محض اینکه یک بانک یک ویژگی جدید به اپلیکیشن موبایل خود اضافه کند، دیگران آن را می بینند و به نسبتاً سریع از آن تقلید می کنند. اپلیکیشن موبایل یک شرط اولیه است.

بررسی فروش دیجیتال پاسخ بسیار دقیقتری ارائه میکند. در اینجا، شکاف بین رهبران و عقبماندگان به سرعت در حال افزایش است، بهطوری که رهبران تقریباً دو برابر نسبت به عقبماندگان در طول پنج سال اخیر برتری خود را افزایش دادهاند. در واقع، رهبران دیجیتال فروش دیجیتال را از ۴۰ درصد به ۷۰ درصد افزایش دادند، در حالی که عقبماندگان دیجیتال از ۸ درصد به ۱۷ درصد افزایش یافتند.

دلیل این اختلاف بزرگ این است که برای هدایت فروش دیجیتال، بانکهای پیشرو فراتر از اپلیکیشن موبایل عمل میکنند و آنچه را که به سختی قابل مشاهده و کپی کردن است، به صورت دیجیتال متحول میکنند: فرآیند کامل از ایجاد تا تکمیل و خدمات پس از فروش. برای انجام این کار، آنها باید صدها تیم را سازماندهی کنند که به صورت روزانه بر روی تمام سفرهای مشتری و فرآیندهای اصلی کسب و کار خود، نوآوریهای دیجیتال و هوش مصنوعی را توسعه دهند.

بیشتر بخوانیم: ۸ ابزار هوش مصنوعی مناسب کسب و کار در سال ۲۰۲۴

به عنوان مثال، بانکهای دیجیتال پیشرو در ابتدای این فرآیند، از تجزیه و تحلیل شخصیسازی و کمپینهای بازاریابی دیجیتال برای ارائه پیشنهادات مرتبط به مشتریان ( بالقوه) استفاده میکنند. در میانه این فرآیند، آنها یک تجربه omnichannel (همه کاناله) ایجاد میکنند، جایی که متخصصان شعبه و مرکز تماس، ابزار و دادههایی را در اختیار دارند تا از مشتریان در هر مرحله از سفر فروش، حتی اگر سفر به صورت آنلاین آغاز شده باشد، پشتیبانی کنند. این بانکهای پیشرو همچنین به لطف تصمیمگیری خودکار ریسک اعتباری، تاییدیههای مشتری را به صورت لحظهای ارائه میدهند. در انتهای این فرآیند، آنها از طریق گردش کار دیجیتال به خوبی طراحی شده که توسط یک معماری داده مدرن فعال شده است، خدمات خود مشتری را هدایت میکنند.

ارزش این رویکرد به تحول در تعداد کارکنان مرکز تماس نیز آشکار می شود. عقبماندگان در طول پنج سال گذشته شاهد افزایش ۲۰ درصدی بودهاند، زیرا آنها قادر به کنترل تماسهای ورودی از مشتریانی که وارد کانالهای دیجیتال میشوند، نبودند. برعکس، رهبران دیجیتال توانستند تعداد کارکنان مرکز تماس را ۱۱ درصد کاهش دهند، زیرا آنها از توانایی خود برای برآوردن کامل تقاضای مشتری به صورت آنلاین و ارائه قابلیتهای خود-سرویس مؤثر بهره مند شدند.

دانستن اینکه چه کاری باید انجام دهید مهم است، اما اجرای “چگونه” آن چیزی است که تفاوت ایجاد می کند. بیایید ببینیم چگونه یک بانک آمریکایی این کار را برای تجارت وام تضمینی خود انجام داد.

بیشتر بخوانیم: ۱۰ شرکت فینتک با سریعترین رشد در سال ۲۰۲۳

به طور سنتی، این بانک به طور متوسط حدود ۴۵ روز طول می کشید تا مشتری بتواند وام خود را تامین کند. این فرآیند شامل درخواستهای متعدد برای اسناد از مشتریان (به عنوان مثال، گواهی حقوق و دستمزد، فرمهای مالیاتی، نامههای توضیحی) بود، و فرآیندهای پشت صحنه (به عنوان مثال، بررسی اولیه پرونده، اختصاص پرونده، گزارشهای خاص) به شدت دستی بودند.

برای متحول کردن این فرآیند، تیم رهبری بانک کل فرآیند را دوباره اختراع کرد. برای سرعت بخشیدن به تاییدیههای اولیه، آنها یک پایگاه داده از دهها میلیون خانوار آمریکایی ایجاد کردند که با استفاده از منابع داده داخلی و خارجی، ویژگیهای اعتباری، مالکیت و درآمد را ترکیب میکرد. این دادهها به آنها امکان میداد تا پیشنهادات پیشتاییدیه شخصیسازیشدهای را ایجاد کنند که مشتریان بتوانند با یک کلیک آنها را تأیید کنند. آنها یک تجربه کاربری با اولویت موبایل ایجاد کردند، جایی که مشتریان می توانستند پیشنهادات خود را بر اساس داده های بلادرنگ شخصی سازی کنند و یک درخواست از پیش پر شده را چه به صورت موبایلی یا با کمک یک کارمند بانک نهایی کنند. آنها فرآیندهای کلیدی (به عنوان مثال، “خطوط مونتاژ” وام تخصصی) را دوباره طراحی کردند، وظایف کلیدی را خودکارسازی کردند (به عنوان مثال، بررسی اولیه پرونده)، و ابزارهای دیجیتالی را برای اپراتورها برای افزایش بهره وری (به عنوان مثال، مدیریت جریان کار روزانه) توسعه دادند. و آنها اجرای سیاست اعتباری را برای امکان استفاده بیشتر از داده ها در فرآیند پذیرش ریسک (به عنوان مثال، استفاده از داده های سپرده مستقیم برای درآمد) به روز کردند، در حالی که کنترل ریسک را برای بانک حفظ یا افزایش دادند.

بیشتر بخوانیم: ترکیب هوش مصنوعی و بلاکچین در امور مالی و سرمایهگذاری

برای فعال کردن همه این نوآوری ها، آنها قابلیت های کلیدی فناوری و داده را پیاده سازی کردند، از جمله یک پلتفرم داده مشتری، مدل های هوش مصنوعی/یادگیری ماشین (به عنوان مثال، مدل های تمایل)، محصولات داده (به عنوان مثال، درآمد)، یک برنامه دیجیتال برای مشتریان و یک ابزار گردش کار برای مرکز تکمیل، همه در یک زیرساخت ابری به عنوان سرویس (PaaS) مستقر شدند.

به طور کلی، این تحول نیاز به بیش از ده ها مورد استفاده در کل سفر و برنامه های مدیریت تغییر عظیم (به عنوان مثال، آموزش، بازآموزی) برای کارکنان در شعب، مراکز تماس و عملیات داشت. اما تنها ۱۸ ماه پس از راهاندازی اولیه، فرآیند تأیید از ۲۸ روز به ۷ روز کاهش یافت. این جهش به بانک اجازه داد تا به یک پیشرو در صدور وام تضمینی تبدیل شود و منشأ صدور وام را ۳۵ درصد افزایش دهد، در حالی که هزینه منشأ صدور را ۲۰ درصد کاهش دهد.

قابلیت های مورد نیاز برای پیشی گرفتن از رقبا

شرکتی که آرزوی عملکرد بهتر را دارد، باید تغییرات کلی مشابه بانکی که در بالا ذکر شد را در ده ها مسیر مشتری و فرآیندهای اصلی کسب و کار انجام دهد. این تنها زمانی امکان پذیر است که با قابلیت های متمایز “برنامهریزی مجدد” شود. مطالعه ما روی بیش از ۲۰۰ تحول دیجیتال و هوش مصنوعی در مقیاس بزرگ، شش قابلیت اصلی را که شرکت های “برنامهریزی مجدد” توسعه می دهند، جدا کرده است:

- ایجاد نقشه راه های بلندپروازانه و متمرکز برای تحول: این امر مستلزم آن است که رهبران کسب و کار تلاش های خود را بر حوزه های خاصی (مانند مسیرها یا فرآیندهایی) متمرکز کنند که برای مشتریان مهم هستند و ارزش قابل توجهی ایجاد می کنند.

- ایجاد یک تیم با استعداد دیجیتال با کیفیت بالا: رهبران اولویت ایجاد محیطی را قائل هستند که مهندسان برجسته را جذب کند و به آنها اجازه دهد تا رشد کنند (به عنوان مثال، مسیرهای شغلی سفارشی، خودمختاری).

- یک مدل عملیاتی که در آن صدها “غلاف” کوچک بین عملکردی متشکل از مشاغل، مهندسی و منابع از توابع کنترل در برابر راهحلهای اولویتدار بسیج میشوند. یک مالک واحد مسیر (یا محصول) که مسئول تجربه کلی است.

- یک محیط فناوری توزیع شده و شیوه های مهندسی نرم افزار مدرن برای کل سازمان – نه فقط بخش IT – امکان توسعه راهحلهای مبتنی بر دیجیتال و هوش مصنوعی را فراهم می کند.

- محصولات داده و معماری داده مدرن که استفاده از داده را برای بخشهای مختلف سازمان برای برنامههای کاربردی خود آسان میکند.

- مدیریت تغییر برای اطمینان از پذیرش راهحلهای دیجیتال و مقیاسبندی آنها با آسانسازی استفاده مجدد آنها در کل سازمان.

در ارزیابی کورکورانه این قابلیت ها برای پیشروها و عقب مانده ها، دریافتیم که پیشروها در تمام این قابلیت ها متمایز هستند. هیچ عامل واحدی موفقیت آنها را توضیح نمی دهد. همه آنها مورد نیاز هستند. با در نظر گرفتن این مبنا، متمایزترین قابلیت ها استعداد و مدل عملیاتی هستند، نه فناوری. با گذشت زمان، این قابلیت ها منجر به ایجاد تجارب مشتری در حال بهبود و کاهش هزینه واحد می شوند. پاداش های مالی در پی خواهند آمد.

تحقیقات ما گرچه روی بانکداری متمرکز بوده است، اما تجربه ما نشان دهنده درس ها و الگوهای مشابهی در هر صنعتی است، چه B2B یا B2C، محصولات یا خدمات. با این حال، یک تحول دیجیتال و هوش مصنوعی نمی تواند در حالت “پروژه ویژه” انجام شود. برای انجام این کار، کل سازمان باید بتواند نوآوری دیجیتال دائمی را ارائه دهد، که به مجموعه ای جامع از قابلیت ها نیاز دارد. تلاش قابل توجه است، اما پاداش نیز همینطور است.

- ارزش تحول دیجیتال؛ با بررسی بانکداری

بیشتر بخوانیم: ۱۰ مورد از برترین نئوبانکهای جهان

۹ دیدگاه ها